在数字消费信贷市场,蚂蚁集团的“花呗”长期占据着重要地位,几乎成为年轻一代“先享后付”的代名词。随着互联网巨头不断跨界,竞争格局正在悄然生变。字节跳动依托其庞大的流量生态,推出的消费金融产品“放心花”,正试图在市场中分一杯羹。一个引人关注的问题是:“放心花”的出现,是否足以让用户放弃使用习惯根深蒂固的“花呗”?而其潜在的保险经纪服务属性,或许为这场竞争增添了新的维度。

一、正面交锋:产品力与生态粘性的较量

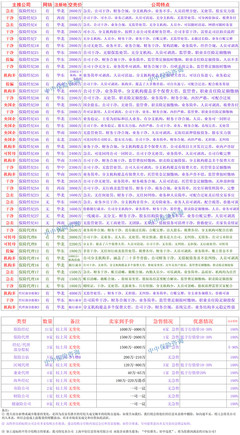

从核心功能看,“放心花”与“花呗”同属消费信贷产品,提供“这月花,下月还”的基础服务,并可能伴有分期功能。两者的直接竞争点在于:

- 费率与额度:“放心花”作为后来者,可能在推广期提供更具竞争力的分期费率或更便捷的提额策略,以吸引新用户。而“花呗”的优势在于其长期积累的信用评估体系,额度往往更贴合用户的实际消费能力与信用历史。

- 支付场景与便捷性:“花呗”已深度嵌入支付宝及淘宝、天猫等阿里系生态,线上线下覆盖场景极广,支付便捷性已形成肌肉记忆。“放心花”目前主要依托抖音、今日头条等字节系App内的消费场景(如直播购物、本地生活服务)。其成败关键,在于能否将自身产品的使用体验无缝融入用户从内容浏览到下单支付的全流程,并拓展到更广泛的线下场景。

- 用户习惯与迁移成本:对于用户而言,更换一个已绑定多项自动扣款、记录着长期信用行为的支付工具,存在较高的操作成本与习惯依赖。“放心花”需要提供足够显著的额外价值,才能促使用户考虑迁移。

二、差异化破局:“放心花”的潜在路径与保险经纪的想象空间

若“放心花”希望实现弯道超车,单纯模仿“花呗”恐难成功。其差异化策略可能围绕以下几点展开,而保险经纪服务正是一个值得关注的结合点:

- 内容与金融的深度耦合:字节跳动的核心优势是内容分发与兴趣推荐。“放心花”可以探索更场景化的金融产品。例如,在用户观看旅游、家居装修、教育培训等内容时,智能推荐匹配的消费分期方案,实现“内容激发需求,金融满足需求”的闭环。

- 引入保险经纪服务,构建风险保障闭环:这或许是“放心花”打造独特竞争力的关键棋子。消费信贷本身涉及用户的履约能力与意外风险。平台可以整合或自建保险经纪服务,为用户提供与信贷场景紧密相关的保障产品,例如:

- 履约保证保险:为特定分期订单提供保险,在借款人发生意外无法还款时,由保险公司向金融机构赔付,这能提升放款机构的信心,也可能让用户获得更优的费率。

- 消费商品质量险/退货运费险:在电商场景中,与消费信贷绑定,降低用户的购物后顾之忧。

- 个人意外险/健康险:作为增值服务推荐给信贷用户,为其整体财务安全提供保障。

通过“消费信贷+风险保障”的组合拳,“放心花”不再只是一个支付工具,而升级为一个个人消费金融解决方案的提供者。这种“金融+保障”的一站式服务,能显著提升用户粘性与品牌信任度,这是目前“花呗”在单一产品层面未完全覆盖的领域。

三、结论:替代为时尚早,但竞争已开启新篇章

短期内,鉴于“花呗”在场景、数据、用户基础方面的深厚壁垒,“放心花”很难让大量用户完全放弃“花呗”。更可能出现的局面是共存与场景分流:用户在抖音生态内购物时使用“放心花”,在淘宝购物或线下扫码时使用“花呗”。

长远来看,“放心花”的入局具有战略意义。它迫使市场思考消费信贷产品的下一代形态——不仅仅是支付和分期,更是与内容、场景、乃至风险管理(如保险)的深度融合。字节跳动若能将保险经纪等风险管理服务巧妙整合,打造出更安全、更贴心、更懂用户需求的综合金融服务体验,就有可能从“花呗”手中争夺到增量用户,并在特定场景下建立起不可替代的优势。

市场竞争的受益者将是用户。更丰富的选择、更优的费率、更完善的保障服务,将推动整个消费金融市场向更健康、更以用户为中心的方向演进。“放心花”能否真正“放心”,并让用户为之“开花”,关键在于其能否兑现金融创新与风险保障的双重承诺。